Analisi della Relazione speciale 22/2024 della Corte dei conti UE sul rischio di doppio finanziamento nei PNRR e sulle carenze dei controlli

Introduzione

Il confronto tra la Corte dei conti UE e la Commissione sui PNRR evidenzia sfide e soluzioni per evitare il doppio finanziamento nei progetti.

Il dibattito sul rischio di doppio finanziamento nell’ambito del Dispositivo per la Ripresa e la Resilienza (RRF – Recovery and Resilience Facility) dell’Unione europea, che finanzia i Piani nazionali di ripresa e resilienza (PNRR), infatti, ha suscitato un vivace scontro di posizioni tra la Corte dei conti dell’Unione europea e la Commissione europea.

La questione, peraltro molto complessa, verte su come evitare che le stesse misure o realizzazioni vengano finanziate più volte da diversi fondi europei, con conseguenti problemi di trasparenza e di corretta gestione dei fondi pubblici: la Corte dei Conti chiede alla Commissione europea una maggiore assunzione di responsabilità nei controlli sul doppio finanziamento; la Commissione europea, invece, ribalta tale responsabilità sugli Stati membri, nonostante il RRF, come espressamente dispone il suo regolamento istitutivo [art. 8 del regolamento (UE) 2021/241], sia attuato dalla Commissione in regime di gestione diretta e non in regime di gestione concorrente.

Di seguito analizzo le posizioni contrapposte delle due Istituzioni e concludo con una analisi delle responsabilità in capo agli Stati membri.

La posizione della Corte dei conti

La Corte dei conti, nella sua Relazione Speciale n. 22/2024, esprime preoccupazione per l’insufficienza dei sistemi di controllo adottati dagli Stati membri e dalla Commissione europea per prevenire i casi di doppio finanziamento. Secondo la Corte, il modello di finanziamento non collegato ai costi (il cosiddetto modello FNLTC – financing not linked to costs) dell’RRF, che basa l’erogazione dei fondi sul raggiungimento di obiettivi piuttosto che sulla rendicontazione dei costi, aumenta significativamente il rischio che le stesse misure siano finanziate più volte (tuttavia, in proposito, la Corte osserva che, a loro volta, “Gli Stati membri non sono tenuti a utilizzare i finanziamenti non collegati ai costi per fornire ai destinatari finali il sostegno dell’RRF. Possono decidere di utilizzare qualsiasi forma di contributo finanziario, compreso il rimborso dei costi effettivamente sostenuti”).

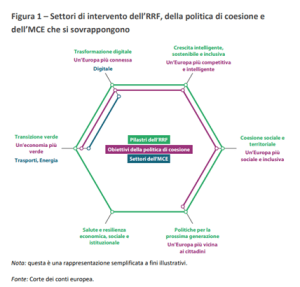

In particolare, sono tre i programmi europei di finanziamento in cui tale rischio si manifesta con maggiore intensità: i fondi della politica di coesione, il meccanismo per collegare l’Europa (MCE) e, appunto, il Dispositivo per la ripresa e la resilienza. Anche se sono stati concepiti per perseguire finalità specifiche, essi contribuiscono tutti al conseguimento degli obiettivi di coesione e sostengono priorità che si sovrappongono, finanziando una vasta gamma di progetti in settori d’intervento simili, come evidenzia il seguente grafico.

Questi sono, in sintesi, i punti principali della Relazione speciale della Corte dei conti:

- definizione del doppio finanziamento: la Corte afferma che il doppio finanziamento può verificarsi non solo quando gli stessi costi vengono coperti due volte, ma anche quando le stesse realizzazioni o risultati vengono dichiarati e finanziati più volte. Tale rischio, secondo la Corte, è particolarmente elevato nelle misure a costo zero (a esempio, le riforme dei PNRR), che non prevedono stime di costi, ma che potrebbero comunque ricevere finanziamenti duplicati per le stesse realizzazioni o risultati. Pertanto, il rischio di doppio finanziamento ha sia una dimensione relativa ai costi che una relativa alla performance. Secondo la Corte, a esempio, ci sarebbe doppio finanziamento se la costruzione di 10 turbine eoliche fosse finanziata nell’ambito della politica di coesione e, allo stesso tempo, la costruzione delle stesse turbine eoliche fosse un obiettivo nel quadro dell’RRF;

- obblighi di controllo: la Corte critica la Commissione per non aver predisposto controlli sufficientemente stringenti su questi aspetti. Gli Stati membri, a suo avviso, non sono sempre in grado di evitare il doppio finanziamento con i sistemi attualmente in uso, poiché i controlli sui fondi sono frammentati tra diversi programmi e strumenti. La Corte raccomanda alla Commissione di rafforzare i controlli per tutte le misure, comprese quelle a costo zero, e di fornire linee guida più chiare per garantire che non vi siano sovrapposizioni tra diversi fondi dell’Unione;

- raccomandazioni: la Corte suggerisce una serie di misure per migliorare il sistema di controllo, come l’interoperabilità dei sistemi informatici per tracciare i finanziamenti e i destinatari finali, nonché la necessità di introdurre criteri più chiari e dettagliati per evitare sovrapposizioni di finanziamenti.

Le risposte della Commissione europea

In risposta alle osservazioni della Corte, la Commissione europea sostiene che i sistemi di controllo in essere siano già sufficienti e che il rischio di doppio finanziamento sia gestito adeguatamente. La Commissione rigetta parte delle critiche della Corte, sottolineando che il modello di finanziamento non collegato ai costi è progettato per garantire la complementarità dei fondi europei, piuttosto che la loro sovrapposizione.

- definizione del doppio finanziamento: la Commissione dissente dall’interpretazione della Corte secondo cui il doppio finanziamento si riferirebbe non solo ai costi ma anche alle realizzazioni. Secondo la Commissione, il concetto di doppio finanziamento è strettamente legato alla copertura degli stessi costi da parte di più fondi e non alle realizzazioni o ai risultati. Di conseguenza, sostiene che non vi sia alcun fondamento giuridico per l’affermazione della Corte che il rischio di doppio finanziamento includa anche il finanziamento delle stesse realizzazioni;

- obblighi di controllo: la Commissione difende la sua gestione dei controlli, affermando che gli Stati membri sono i principali responsabili della prevenzione del doppio finanziamento. A tal fine, la Commissione ha fornito agli Stati membri strumenti specifici come il sistema di analisi del rischio “Arachne” e linee guida dettagliate per prevenire eventuali sovrapposizioni di finanziamenti. Inoltre, la Commissione effettua verifiche approfondite su tutte le richieste di pagamento prima di approvare l’erogazione dei fondi;

- misure a costo zero: la Commissione respinge con fermezza la necessità di controlli supplementari per le misure a costo zero, quali, come si è scritto, le riforme obbligatoriamente previste nei PNRR. La Commissione è del parere che, per definizione, non possa esservi doppio finanziamento nel caso delle misure a costo zero, giacché per tali misure non è stato previsto alcun finanziamento a titolo dell’RRF e, pertanto, quest’ultimo non potrebbe coprire lo stesso costo coperto da altri fondi dell’Unione. Essa ritiene, inoltre, che aumentare i controlli per queste misure comporterebbe un inutile appesantimento burocratico senza apportare reali benefici;

- interoperabilità dei sistemi: sebbene la Commissione accolga la raccomandazione della Corte di migliorare l’interoperabilità dei sistemi informatici, precisa che ha già avviato iniziative in tal senso. Inoltre, promuove la trasparenza attraverso la pubblicazione delle informazioni sui destinatari dei fondi e il miglioramento degli strumenti di monitoraggio, come l’aggiornamento e l’integrazione di Arachne con altre banche dati.

Conclusioni: la responsabilità primaria degli Stati membri

Il confronto tra la Corte dei conti dell’Unione europea e la Commissione europea rivela un approccio differente sul tema del doppio finanziamento e dei relativi obblighi di controllo.

Da un lato, la Corte mette l’accento su un rischio potenziale elevato e la necessità di rafforzare i controlli per evitare sovrapposizioni e garantire una gestione più rigorosa dei fondi.

Dall’altro, la Commissione difende il proprio operato, sostenendo che gli strumenti attuali sono sufficienti a garantire la correttezza della gestione finanziaria e che ulteriori controlli sarebbero superflui e costosi.

Entrambe le posizioni contribuiscono a delineare la complessità della gestione dei fondi dell’Unione europea in un contesto in cui la trasparenza e l’efficienza devono sempre essere bilanciate con la semplificazione e la flessibilità.

Uno degli aspetti più rilevanti che emerge dalle loro posizioni è, comunque, il tema della responsabilità primaria degli Stati membri nella gestione dei fondi europei, inclusa la prevenzione del doppio finanziamento.

La Corte dei conti, nel sottolineare che gli attuali sistemi di controllo a livello sia europeo che nazionale sono insufficienti per garantire che non ci siano sovrapposizioni tra i vari fondi Unione, suggerisce che maggiori responsabilità dovrebbero ricadere sulla Commissione europea, che dovrebbe assicurare controlli più stringenti e una supervisione più efficace, proprio perché il modello di finanziamento non collegato ai costi dell’RRF rende il rischio di doppio finanziamento più difficile da identificare.

Dall’altra parte, la Commissione europea ribadisce chiaramente che la responsabilità primaria per prevenire e rilevare il doppio finanziamento spetta agli Stati membri, che sono i principali gestori dei fondi. La Commissione sostiene che gli Stati membri devono implementare adeguati sistemi di controllo nazionali e rispettare i requisiti di audit stabiliti nei piani di ripresa. In proposito, la Commissione sottolinea che ha concordato con gli Stati membri traguardi specifici in materia di audit e controllo per ovviare alle carenze individuate nei sistemi nazionali e che sono complessivamente 14 i traguardi in materia di audit e controllo relativi al doppio finanziamento. La Commissione si riserva, in ogni caso, il diritto di recuperare i fondi qualora uno Stato non riesca a risolvere eventuali problemi di doppio finanziamento, come stabilito dalle normative.

Quindi, in sostanza, emerge un chiaro tentativo di spostamento della responsabilità verso gli Stati membri. La Commissione, pur mantenendo un ruolo di supervisione e di audit, sembra lasciare il compito di gestire i rischi finanziari agli Stati, nonostante l’RRF non sia un programma a gestione concorrente ma a gestione diretta della Commissione europea. Anche se nella sua risposta la Commissione europea sostiene che “il regolamento RRF stabilisce che spetta in primo luogo agli Stati membri prevenire, individuare e correggere i casi di doppio finanziamento” e richiama l’articolo 9 del Regolamento (UE) 2021/241, tuttavia, questo articolo non attribuisce alcuna responsabilità agli Stati.

Questo approccio della Commissione, in ogni caso, solleva preoccupazioni da parte della Corte, che ritiene che gli Stati membri possano non essere pienamente in grado di gestire in modo autonomo e uniforme il rischio di doppio finanziamento, soprattutto senza sistemi di controllo più avanzati e interoperabili.

ACCESSO DIRETTO ALLE FONTI DI INFORMAZIONE:

- Corte dei conti dell’Unione europea, Relazione speciale 22/2024: Doppio finanziamento dal bilancio dell’UE – I sistemi di controllo mancano degli elementi essenziali in grado di mitigare l’accresciuto rischio derivante dal modello di finanziamento non collegato ai costi adottato dal dispositivo per la ripresa e resilienza, 21 ottobre 2024

- Commissione europea, Risposte alla Relazione speciale della Corte dei conti sul Doppio finanziamento a titolo del bilancio dell’UE, 17 ottobre 2024

Aggiornamenti successivi e articoli collegati

Per approfondire o seguire l’evoluzione dei rapporti tra Commissione europea e Corte dei Conti sull’attuazione dei piani nazionali di ripresa e resilienza, si possono consultare i seguenti articoli collegati pubblicati su Fare l’Europa:

11 aprile 2025 – PNRR, appalti pubblici e aiuti di Stato: che cosa non funziona per la Corte dei conti europea

20 settembre 2024. Fondi PNRR: divergenze tra Corte dei Conti e Commissione